Det tok én uke med avisoppslag og partilederdebatt før oljefondet hadde solgt seg ut av elleve israelske selskaper.

For mange var dette for lite og for sent.

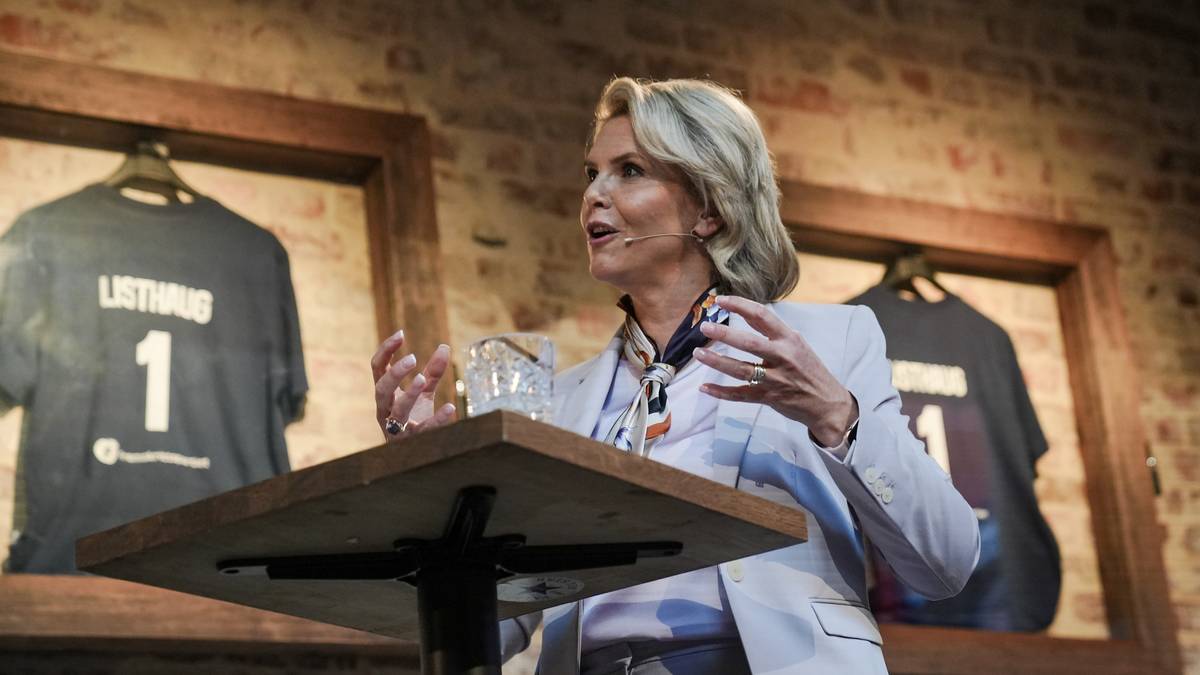

På en fremskyndet pressekonferanse i Arendal tirsdag tok oljefondssjef Nicolai Tangen selvkritikk – men gjorde det klart at de har «full kontroll».

Han sa fondet ikke har gjort noe formelt galt, men innrømmet at Bet Shemesh allerede i mai burde vært vurdert som «høy risiko» i stedet for «middels». En slik vurdering ville enten ført til salg av aksjene eller en egen behandling i Etikkrådet. Tangen la også til at forvaltningen burde vært hentet hjem tidligere.

Tirsdag var dette den eneste innrømmelsen av feil. Tangen har heller aldri vurdert sin stilling. Det er ikke helt lett å se hva han egentlig tar selvkritikk for, annet enn at han kanskje ikke har vært tilstrekkelig politisk sensitiv.

Og hva har han egentlig å beklage?

Svaret på det finner man bak den siste ukens hendelser. Det er en historie om politikk, finans og omdømme – der mye av bråket handler om to ting: hvor fondet velger å investere, og hvordan det snakker om det.

En betydelig utfordring er at de fleste av oss ikke kjenner til hvordan Oljefondet faktisk investerer.

Politisk risiko regjerer

I finansverdenen snakker man ofte om markedsrisiko – faren for at aksjekurser svinger.

Men i denne saken er det en annen risiko som dominerer: politisk risiko. Det innebærer at en investering kan tape verdi eller bli problematisk, ikke fordi selskapet gjør det dårlig økonomisk – men fordi politikk, opinion eller mediepress gjør eierskapet vanskelig å forsvare.

For Oljefondet er dette ekstra følsomt. Når fondet følger en bred indeks og eier «litt av alt», kan de si: «Vi speiler verdensmarkedet, vi velger ikke ut enkeltland eller selskaper.» Da er ansvaret mer spredt, og kritikken treffer sjeldnere.

Mer personlig ansvar

Men når fondet går utenfor denne listen og velger enkeltselskaper – slik det gjorde med Bet Shemesh Engines, som leverer deler til israelske kampfly – tar det på seg et mer personlig ansvar.

Da er det ikke lenger bare en del av portefølje, men et konkret valg. Det gjør det lettere for politikere å peke på fondet og si: «Dette er uakseptabelt».

Beit Shemesh Engines Ltd. sitt hovedkontor i Jerusalem, Israel.

Foto: WIKIPEDIA COMMONS/© "רווח הפקות" / CC BY-SA 3.0Ikke selskapet som får pengene

En annen grunn til misforståelser er hvordan investeringene faktisk skjer. Når Oljefondet kjøper aksjer på børsen, skjer det i sekundærmarkedet – altså fra andre investorer. Pengene går til selgeren, ikke til selskapet selv. Det betyr at selskapet ikke får mer penger av at Oljefondet eier aksjene.

I primærmarkedet er det noe annerledes. Der utsteder selskapet nye aksjer for å hente inn penger direkte. Men det er sjelden Oljefondet kjøper på denne måten.

Eierskap i store, børsnoterte selskaper har ingen direkte betydning for aktiviteten i selskapet. Likevel oppfattes eierskap som støtte, spesielt når selskapet er knyttet til krig eller brudd på folkeretten. Her vinner symbolikken over mekanikken – det hjelper lite å forklare detaljene når opinionen ser bildet som helhet.

Moralen trumfer

For folk flest spiller det liten rolle om kjøpet skjer i sekundær- eller primærmarkedet. Det som teller, er at Norges sparepenger – vårt felles fond – står på eiersiden i selskaper som forbindes med krigføring og brudd på folkeretten.

Da blir spørsmålet politisk, og det moralske ansvaret blir viktigere enn den tekniske forklaringen.

Denne symbolikken kan ha høy kostnad. Når en investering skaper politisk storm, kan det skade fondets omdømme, trekke ned tilliten og i verste fall føre til politiske beslutninger som innskrenker fondets handlefrihet.

Tar brodden av kritikken

Salget av de elleve israelske selskapene er derfor først og fremst et grep for å redusere politisk risiko og omdømmetap.

På den måten minner denne saken oss på at å forvalte verdens største statlige fond ikke bare handler om å tjene penger. I forvaltningen må man også ta politiske og etiske hensyn – samtidig som at man må forklare dette til et publikum som sjelden skiller mellom finansielle mekanismer og moralske vurderinger.

En motvillig politisk aktør

Oljefondet er ikke bare en gigantisk sparekonto. Det er også en politisk aktør, enten det vil eller ikke.

Når fondet gjør aktive valg i konfliktområder, følger det alltid med en risiko som ikke kan måles i kroner og øre. Og når stormen først kommer, hjelper det lite å forklare at aksjene er kjøpt på børs og ikke gir selskapet penger. Folk flest ser bare at Norge eier en bit av noe de mener er galt – og da blir omdømmet skadelidende.

Nicolai Tangen advarte tirsdag sterkt mot en politisering av fondet. Fondets investeringer skal ikke påvirkes av fargen på partiene som styrer.

Derfor burde fondet vært flinkere i forkant med å forklare hvorfor de eier det de eier – og hva de velger bort.

Salget av de elleve israelske selskapene sender et signal om at fondet tar situasjonen på alvor. Men det løser ikke det store spørsmålet: Hva skjer neste gang fondet eier noe som blir politisk giftig?

Når man først starter med å fjerne selskaper som ikke faller i god jord politisk, er det vanskelig å stoppe. Listen over diktaturer og land som opererer i etiske gråsoner er mange. Da sitter man igjen med få markeder.

Lettest å trekke seg ut

Det enkleste hadde vært å trekke seg ut av Israel. Det har finansminister Jens Stoltenberg vært helt tydelig på at ikke er aktuelt. Det hadde ikke falt i god jord hos USA, som i disse dager trekker opp og ned tollsatser nesten fra uke til uke.

Finansminister Jens Stoltenberg (Ap) på vei inn til Dagsnytt 18.

Foto: Frida Wattne Lindland / NRKSelv om Oljefondet formelt er «helt uavhengig» av politikken, vil omverdenen alltid tolke beslutningene som uttrykk for norsk politikk.

I en tid der markeder, etikk og diplomati veves tettere sammen enn før, kan små endringer i porteføljen få store politiske ringvirkninger. For Oljefondet betyr det at neste storm kan komme like brått som denne – og at det er best å være forberedt.

NRK retter: I en tidligere versjon av denne saken sto det at det tok én uke med avisoppslag og partilederdebatt før oljefondet begynte å selge seg ut av elleve israelske selskaper. Det riktige er at det etter denne uka ble kjent at de hadde solgt seg ut av selskapene. Feilen ble rettet klokka 12.33.

Publisert 12.08.2025, kl. 12.19 Oppdatert 12.08.2025, kl. 12.34

English (US) ·

English (US) ·